皆さんこんにちは😉

今回は、不妊治療の医療費控除を受けるために必要な確定申告について、この記事で解説していきます!手続きならではの専門用語や決まり事、ややこしい記載がぽこぽこ出現する内容なので、ひとつずつ整理しながら、解説しますね。

自分の知りたいことへの最短距離の回答を見たい場合は、《5.不妊治療の医療費控除に関するよくある質問まとめ》も覗いてみてください💁🏻♀️

知りたかったことにお答えできたら幸いです。

目次

1.医療費控除の基礎知識

この1章で確定申告や医療費控除についての概要を、次の2章で医療費控除による還付金のシュミレーション例を解説します!(かゆい所に手が届く解説になるように、力を尽くします💪🏻)

1-1 確定申告とは

1年間の所得金額とそれに対する所得税等の額を計算して、確定させる手続き

また、「源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算」されることになります。(国税庁「タックスアンサー(よくある税の質問)No.2020」)

つまり、払い過ぎた所得税は還付され、不足している所得税は納税するために申告をするということです。

会社員の方は年末調整で会社が手続きをしてくれるので、確定申告に馴染みがない人も多いかもしれませんが、確定申告をする期間(申請期間)は、原則として、その年の翌年2月16日から3月15日までと決められています。

| 対象となる税 | 所得税(1月1日~12月31日) |

| 申請期間 | 原則として2月16日~3月15日 |

| 申請方法 | e-Tax、郵送、会場 |

ちなみに、

令和6年分(2024年1月1日~12月31日)の申請期間は、令和7年(2025年)2月17日(月)から3月17日(月)までとなっています☝

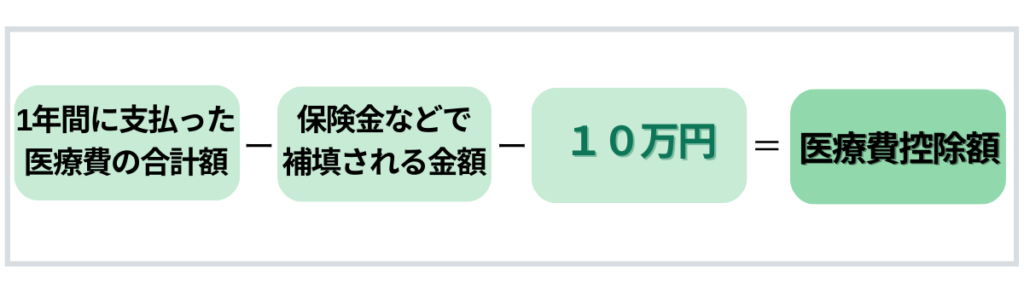

1-2 医療費控除とは

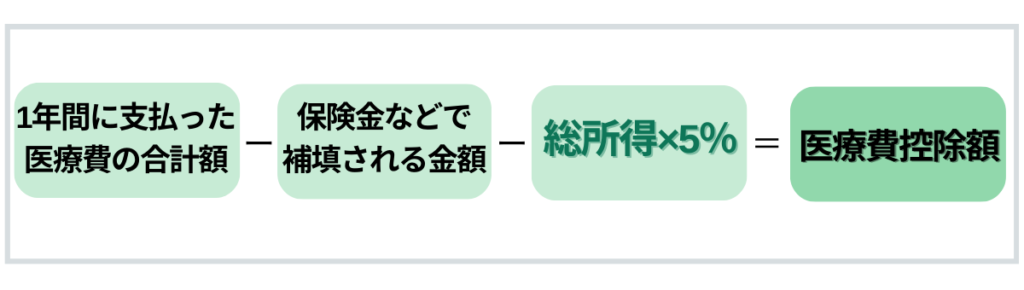

1年間で支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)以上だった場合に受けることのできる所得控除

医療費控除とは、家族(生計を一にする)の分を含めて1月1日~12月31日の1年間に支払った医療費が10万円(総所得金額が200万円未満の人は総所得金額×5%)を超えるとき、税務署に確定申告することにより、払い過ぎた医療費が「課税所得」から控除され、税金の一部が還付される制度です。

つまり、医療費控除を受けるためには確定申告をしなければいけません。また、医療費控除は会社員がする年末調整の対象外なので、年末調整をしても確定申告が必要です。

医療費控除は年末調整の対象外

覚えておきたいのが、「医療費控除額」と「実際に戻ってくる額(還付額)」はイコールではないということ。

言葉がややこしいので、この後の計算例で詳しく解説します☝

医療費控除額 ≠ 実際に戻ってくる額

1-3 医療費控除の対象になる条件

(1)本人や家族のために支払った医療費であること

(2)1年間に支払った医療費であること

医療費控除の対象となる条件は

- 納税者が、自己または自己と生計を一にする配偶者やその他の親族のために支払った医療費であること

- その年の1月1日から12月31日までの間に支払った医療費であること

(出典:国税庁「No.1120 医療費を支払ったとき(医療費控除)」)

つまり、他人の医療費や年をまたいだ医療費を一緒に申請してはいけないということです☝

1-4 医療費控除の対象となる不妊治療費

- 人工授精、体外受精、顕微授精

- 卵子凍結保存料、保管料

- 医薬品、漢方薬代

- 医師の紹介料

- 通院のための交通費(公共交通機関)

- マッサージ指圧師、鍼師、柔道整体師の施術費

・個人で購入した漢方も医療品なら対象

・鍼灸、マッサージも国家資格なら対象

不妊治療のために個人で購入した漢方薬なども、医薬品として認められるものは医療費控除の対象となります。

マッサージや鍼灸は、国家資格を持った医師やあん摩マッサージ師などが施術するのであれば不妊治療の一環として医療費控除の対象となります。

レシートはしっかりと保管しておきましょう☝

1-5 医療費控除の対象とならない不妊治療費

- 入院中の差額ベッド代

- 里帰り出産のための交通費

- 通院時のガソリン代、タクシー代(例外あり)

- 妊活セミナーの受講料

- 妊娠検査薬、排卵検査薬などの費用

- ビタミン剤、妊活用サプリなどの購入費

- リラクゼーション目的のマッサージ代

直接的な費用以外は医療費控除の対象外!

(勉強、予防、健康促進など)

不妊治療のための直接的な費用しか医療費控除の対象とならならないことに注意が必要です☝

1-6 医療費控除における注意点

- 年末調整では医療費控除を受けられない

- 助成金や給付金を受け取った場合でも、自己負担額が医療費控除の対象となる

- 領収書を5年間保管しておく

- 保険適用外の治療費用も対象となる

- 家族の医療費をまとめて申告する

- 確定申告の申請期限を過ぎても5年以内なら遡って申告ができる

医療費控除を受けるための注意点を確認して、次の章で実際に戻ってくる金額をシミュレーションしてみましょう☝

2.医療費控除で戻ってくる金額は?

この章では、医療費控除による還付金のシミュレーション例を解説します!所得によって計算式がちがうので、2パターンでシミュレーションしてみます。

2.所得金額が200万円未満のBさんの場合

2-1 医療費控除額の計算式

①Aさんの場合(1年間の所得金額が200万円以上)

総所得:400万円

医療費:100万円

助成金:15万円

医療費:100万円

助成金:15万円

医療費控除額

100万円-15万円-10万円=75万円

②Bさんの場合(1年間の所得金額が200万円未満)

総所得:150万円

医療費:13万円

助成金:1万円

医療費:13万円

助成金:1万円

医療費控除額

13万円-1万円-(150万円×5%)

=4万5000円

これらの計算式で算出した金額は「医療費控除額」であり、実際に還付される額とはちがうことに注意!次の項で実際に戻ってくる金額も計算してみるのでご安心を。

・総所得200万円以上の人は医療費を実際に10万円以上支払った場合に控除できる

・所得によって計算式がちがう

2-2 実際いくら戻ってくる?

医療費控除額が決まったら、実際に戻ってくる金額を計算しましょう!ここでもAさんとBさんの2パターンでシミュレーションしてみます。

所得税率は収入によって異なりますが、一般的な給与所得者の場合、以下のような税率が適用されます。

| 課税所得金額 | 税率 |

| 195万円以下 | 5% |

| 195万円超~330万円以下 | 10% |

| 330万円超~695万円以下 | 20% |

| 695万円超~900万円以下 | 23% |

「所得税の速算表」は「課税所得」をもとに税率を求めるので、医療費控除額を算出したときに使用した「総所得」ではないことに注意!

①Aさんの還付額

※Aさんの課税所得を300万円とする

課税所得:300万円

医療費控除額:75万円

医療費控除額:75万円

税率:10%

還付額

75万円×10%=7万5000円

したがって、Aさんの場合は約75,000円が還付されることになります☝

②Bさんの還付額

※Bさんの課税所得を120万円とする

課税所得:120万円

医療費控除額:4万5000円

医療費控除額:4万5000円

税率:5%

還付額

4万5000円×5%=2250円

したがって、Bさんの場合は約2,250円が還付されることになります。

2-3 医療費控除の上限

医療費控除には上限額が設定されています。1年間の控除額の上限は200万円です。つまり、いくら医療費を支払っても、控除される金額は最大で200万円までとなります。

2-4 控除額と実際の還付額の違い

控除額と実際に戻ってくる金額(還付額)は異なることに注意が必要です。控除額は課税所得から差し引かれる金額であり、還付額はその結果として実際に戻ってくる税金の額です。

例えば、Aさんのように控除額が75万円だったとしても、実際に戻ってくる金額は税率10%をかけた7万5000円となります。

還付額は控除額より少なくなる!

3.医療費控除に必要な書類

ここまで、確定申告・医療費控除についての概要と、医療費控除による還付金のシミュレーション例を見ていきました💡

ここからは、実際に医療費控除をするときに必要な情報について解説していきます。具体的には、この3章で必要な書類について、次の4章で申請の手順について見ていきます!

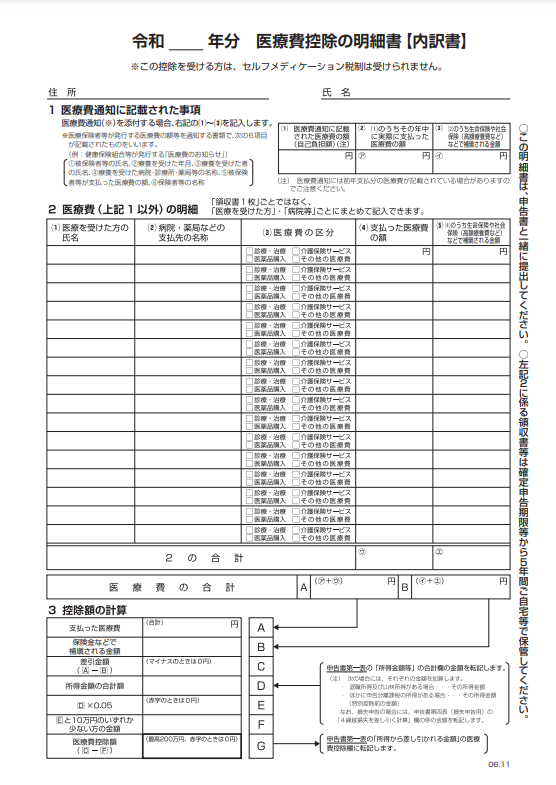

3-1 領収書、医療費控除の明細書

医療費控除を受けるためには、「医療費控除の明細書」を所得税の確定申告書に添付する必要があります。

医療費控除の明細書を作成する方法は5つあります。

1.マイナポータル連携を利用して医療費通知情報を取得し、医療費の内容を自動入力する方法

2.保険者からデータで取得した「医療費通知データ」(xml)を読み込んで医療費の内容を自動入力する方法

3.保険者から送付された書面での「医療費通知(医療費のお知らせ)」の内容を入力する方法

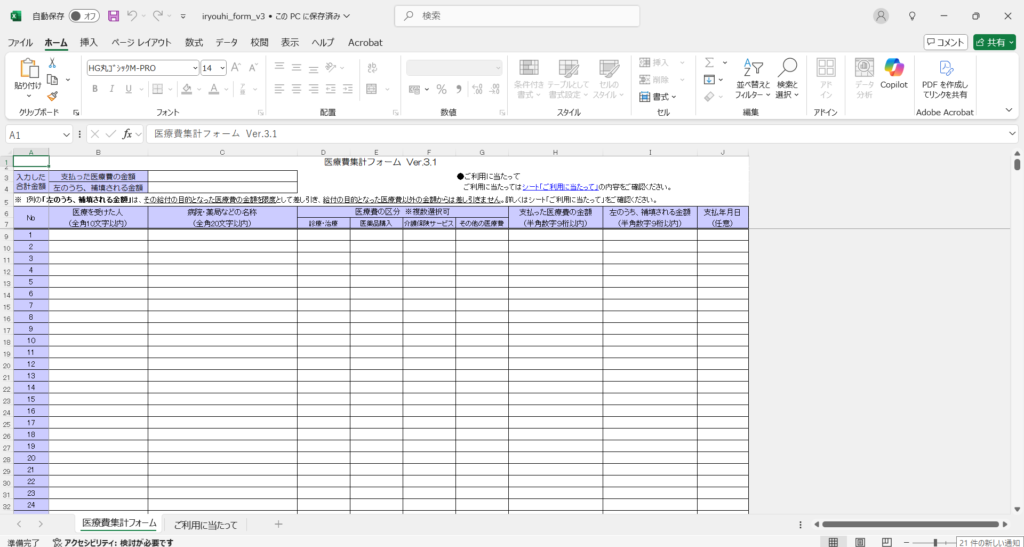

4.「医療費集計フォーム」に医療費の領収書の内容を入力し、当該ファイルを読み込んで医療費の内容を入力する方法

5.医療費の内容を1件別に入力する方法

マイナポータル連携を利用すると源泉徴収票(勤め先による)や医療費、生命保険の情報なども自動入力されるのでとても便利です☝

ただ、反映されない情報もあるので、その場合は手入力する必要があります。

また、領収書が多い場合は、医療費集計フォームで入力すると確認もしやすく便利です☝

確定申告時に領収書の提出は必要ありませんが、5年間保管する必要がありますので、整理して保管しておきましょう。

・マイナポータルを連携すると自動入力される

・領収書が多い場合は医療費集計フォームで確認のしやすさUP!

3-2 保険金等で補填される金額の明細書

保険会社や行政の助成金を受け取った場合はその金額を控除する必要があります。

領収書と同様、提出の必要はありませんが、「医療費控除の明細書」を作成するときに必要なので準備しておきましょう。

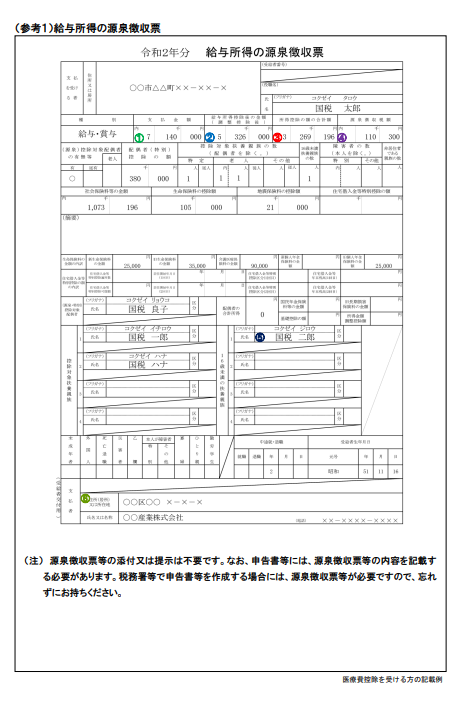

3-3 源泉徴収票

給与所得者の場合、勤務先から発行される源泉徴収票が必要です。源泉徴収票には以下の情報が記載されています。

・支払い金額

・給与所得控除後の金額

・所得控除の額の合計額

・源泉徴収税額

・支払者住所

これらの情報は医療費控除の申請に必要となるため、手元に準備しておきましょう。

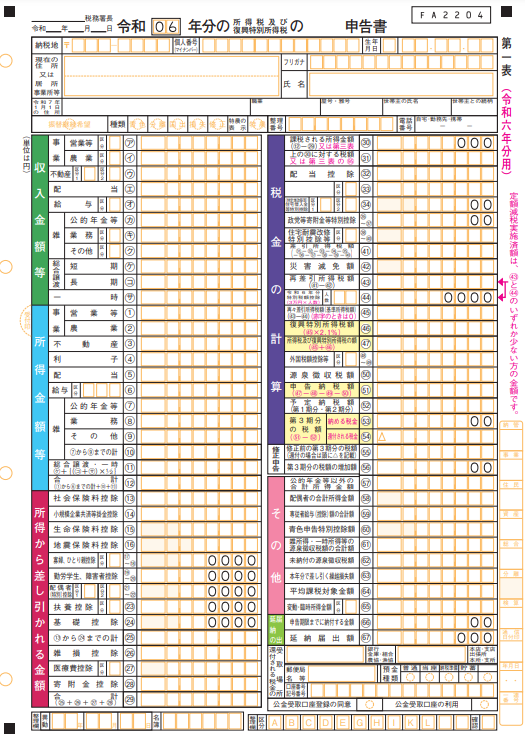

3-4 確定申告書

確定申告書は、国税庁の確定申告書等作成コーナーで作成するか、様式を国税庁のウェブサイトからダウンロードまたは税務署で入手して記入します。国税庁の確定申告書等作成コーナーで作成した申告書はマイナンバーカードを利用してe-Taxで送信できます。

また、医療費控除は「所得税」から還付されるので、確定申告書を作成する場合は「所得税」を選択してください☝

1.確定申告書等作成コーナーで入力

2.様式をダウンロードして手書き

3.税務署で様式を入手して手書き

ちなみに、「e-Tax」と「確定申告書等作成コーナー」は別のシステムなので、混乱しないようにご注意ください。

e-Tax

作成した申告等データをインターネットを通じて送信することにより申告や申請ができるシステム

確定申告書等作成コーナー

画面の案内に従って金額等を入力することにより確定申告書等が作成できるシステム

(e-Tax「よくある質問Q&A」より)

医療費控除での申請税目は「所得税」!

4.確定申告(医療費控除)の申請方法

ここまでお疲れ様でした!申請手続きまで、あともう一息です!

4章では医療費控除の申請手続きをご紹介します。

作成した確定申告書で医療費控除の申請をするには3つの方法があります。

1.e-Taxで送信する

2.申告書を郵送する

3.申告書を税務署へ持参する

この記事ではe-Tax(パソコン or スマホ)で申請する手順をご紹介します。

4-1 必要なものを準備する

まずは必要なものを準備しましょう!

・マイナンバーカード

・マイナンバーカード読取対応のスマホ

(またはICカードリーダー)

・マイナンバーカードのパスワード2つ

マイナンバーカードのパスワードには

・署名用電子証明書のパスワード 英数字6~16文字

・利用者証明用電子証明書のパスワード 数字4桁

の2種類あるので、両方確認しておきましょう。

また、マイナンバーカードには有効期限(10年)がありますので、期限が切れていないかも確認しておきましょう。

4-2 e-Taxでの申請方法

e-Taxで申請するにはスマホ、タブレットまたはパソコンが必要です。

- スマホで申請する方法

スマホでマイナンバーカードを利用して確定申告書を作成、e-Taxで送信するまでの流れはこちら👇

- パソコンで申請する方法

パソコンでマイナンバーカードを利用して確定申告書を作成、e-Taxで送信するまでの流れはこちら👇

4-3 還付金の受け取り

確定申告をし、審査を経て還付金が受け取れる場合は1ヶ月から1ヶ月半後に還付金が支払われます。e-Taxで提出された還付申告は3週間程度で支払われます。

・預貯金口座への振込

・最寄りのゆうちょ銀行での受取

還付金に関する疑問は国税庁のホームページ(確定申告期に多いお問合せ事項Q&A)をご覧ください☝

5.よくある質問

5-1 助成金がでた場合も申請できる?

申請できます。

支払った医療費から助成金で受け取った額を差し引いて医療費控除額を計算しましょう。

控除額の計算方法は第2章をご覧ください☝

5-2 サプリ、鍼灸、カウンセリングは対象になる?

サプリは健康促進の位置づけなので医療費控除の対象外です。

鍼灸やマッサージは国家資格を持った医師やあん摩マッサージ師などが施術するのであれば不妊治療の一環として医療費控除の対象です。

カウンセリングには医療費控除の対象になる場合とならない場合があります。精神科の医師等から受ける診察や治療費の支払いは医療費控除の対象に含まれます。

一方、医師ではなく臨床心理士や公認心理士、心理療法士による単独のカウンセリングは医療費控除の対象には含まれません。

ただし、医師の指示のもと行われる臨床心理士によるカウンセリングなど、カウンセリングには様々なケースがあります。この辺りはケースバイケースの判断が必要となりますので、かかりつけの病院に医療費控除の対象となるかどうか確認することをおすすめします☝

5-3 会社員で年末調整をしている人も対象になる?

対象になります。

医療費控除は年末調整の対象外となっている所得控除のひとつなので、会社で年末調整をしている人も医療費控除を受ける場合は確定申告をしましょう。

医療費控除は「しなければならない手続き」ではありませんが、払い過ぎた税金が還付される可能性があるので、ぜひ申請してみてくださいね☝

5-4 夫婦どちらが申告すべき?

夫婦どちらも200万円以上の課税所得がある場合は、所得の多い方が申告することをおすすめします。

所得が多いと還付額を計算する時に、高い所得税率が適用され、還付額が大きくなるためです。

ただし、夫婦どちらかの課税所得が200万円未満の場合は、医療費の総額によっては所得が低い方で申告する方が得になることもありますのでご注意ください☝

5-5 不妊治療の医療費控除は何年まで遡って申告できる?

5年以内であれば遡って申告できます。

申告書を作成するには領収書や源泉徴収票などの書類も必要となります☝

5-6 医療費控除とセルフメディケーション税制は併用できる?

併用できません。

医療費控除には

①通常の医療費控除

②医療費控除の特例(セルフメディケーション税制)

の2種類あるので、どちらを選択するのか事前に見極めましょう☝

5-7 不妊治療にかかった交通費も対象になる?

公共交通機関の交通費は対象です。

交通費のなかでもタクシー代(公共交通機関が利用できない場合を除く)、ガソリン代、駐車場代、里帰り出産のための交通費などは対象となりません☝

6.まとめ

今回の記事では、不妊治療をがんばった人が「医療費控除をしてみよう!」と思ってもらえるように申請方法をまとめました。

すべてを理解しようとするとむずかしいですが、国税庁の「確定申告書等作成コーナー」と「マイナンバーカード」を利用すると、簡単に申請ができるのでぜひ挑戦してみてくださいね。

不妊治療が保険適用になったとはいえ、まだまだ経済的な負担は大きいので、医療費控除を申請して払い過ぎた税金を受け取りましょう!

不妊治療の知識だけでなく、お金に関する知識を知ることも大切です。

精神的にも経済的にも無理をしすぎることなく、心に余白をつくって妊活をしていきたいですね。

関連記事一覧

会員でない方は会員登録してください。

コメント