妊活をしようか悩んでいる方、こんなお悩みありませんか?

この記事では不妊治療にかかる費用の概算と、それをカバーする医療保険についてご紹介します。タイミング療法から体外受精まで、各治療法の費用を把握できるほか、医療保険の基本的な知識や女性におすすめ保険商品の情報も得られます。

さらに、

- 医療保険に加入するメリット

- 注意点

- 既存の保険の確認方法

を体験談を交えながら紹介します!

不妊治療の費用は治療法によって大きく異なりますが、適切な医療保険を選ぶことで経済的負担を軽減できます。不妊治療にかかる費用の不安を解消し、必要であれば医療保険への加入も検討していきましょう。

目次

1. 不妊治療っていくらかかる?

不妊治療の費用は治療方法や医療機関によって大きく異なります。ここでは、一般的な不妊治療の種類別に、おおよその費用(保険適用)の目安をご紹介します。

1.1 タイミング療法

タイミング療法は「最も妊娠しやすいタイミングに性交渉を行う」方法です。

タイミング療法の費用は、1回あたり1,000円〜3,000円程度です。かかる費用は

- 診察

- 検査

- 薬代

月に2〜3回の通院で、1周期5,000円〜10,000円程度(保険診療)の費用がかかると考えられます。

1.2 人工授精

人工授精は「採取した精子を直接子宮内に注入する」方法です。タイミング療法で妊娠しない場合に次のステップとして選択されることが多いです。

人工授精の費用は、1回5,460円(保険診療)です。かかる費用は

- 診察

- 検査

- 薬代

- 人工授精(5,460円)

月に2〜3回の通院で、1周期10,000円〜20,000円程度(保険診療)の費用がかかると考えられます。

自費診療であれば1周期30,000円〜50,000円程度かかります。

1.3 体外受精

体外受精は「採取した卵子と精子を体外で受精させ、受精卵を子宮に戻す」方法です。人工授精で妊娠しない場合や、卵管に問題がある場合などに選択されます。

体外受精の費用は、1周期あたり10万円〜20万円程度(保険診療)です。主な費用内訳は以下の通りです。

| 項目 | 費用目安(保険診療) | 費用目安(自費診療) |

|---|---|---|

| 診察・検査・薬代 | 3万円〜5万円 | 5万円〜10万円 |

| 採卵費用 | 3万円〜5万円 | 10万円〜15万円 |

| 培養費用 | 3万円〜5万円 | 10万円〜15万円 |

| 凍結費用 | 2万円~4万円 | 5万円~15万円 |

| 胚移植費用 | 3万円〜5万円 | 5万円〜10万円 |

| 合計 | 約10万円~20万円 | 約50万円~70万円 |

体外受精の費用は治療方法、採卵個数、通院回数、その他オプション等によって変わるので、必ず通院しているクリニックへ確認しましょう。また、保険適用で治療できる条件(回数、年齢)があるので体外受精にすすむ前に保険診療で治療を受けられるかを確認しましょう。

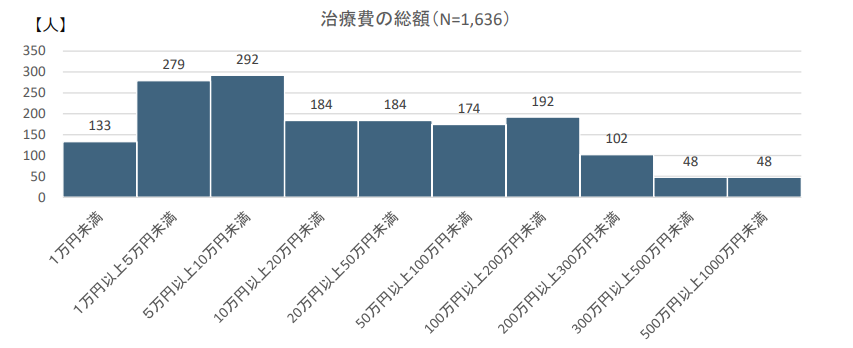

1.4. 不妊治療にかかる総費用の目安

不妊治療にかかる総費用は、治療方法や期間によって大きく異なります100万円以上を支払う人も少なくありません。

また、不妊治療費用だけでなくサプリメントや漢方、鍼灸などの二次的出費もかかることが予想されます。不妊治療はメンタル面も整える必要があるため旅行、家事代行、カウンセリングなどへの二次的出費も準備しておきたいですね。

2. 不妊治療費用の負担を軽減する方法

不妊治療の費用負担を軽減するためには、以下のような方法があります。

- 医療費控除・高額療養費制度の利用

- 助成金・補助金制度の利用

- 医療保険への加入

- 治療費用の積立や貯蓄

- クリニックの分割払いやローンの利用

自分に合った方法や制度を利用して不妊治療の経済的負担を減らしていきましょう。次の章では、医療保険について詳しく解説します。

3. 医療保険について知ろう

3.1 医療保険とは

医療保険は、病気やケガで入院や手術が必要になった際に、医療費の負担を軽減するための保険です。公的医療保険を補完する役割を果たし、より充実した医療サービスを受けられるようサポートします。

医療保険の主な特徴

- 入院給付金:入院日数に応じて支払われる

- 手術給付金:手術の種類に応じて支払われる

- 通院給付金:退院後の通院に対して支払われる

- 先進医療特約:先進医療にかかる費用をカバーする

3.2 医療保険に入るメリット

医療保険に加入することで、以下のようなメリットがあります:

- 経済的な負担の軽減:高額な医療費や入院費用を補填できる

- 安心して治療に専念:金銭的な心配を減らし、治療に集中できる

- 公的保険の補完:公的保険でカバーされない部分をサポートする

- 先進医療へのアクセス:高度な医療技術を利用しやすくなる

特に不妊治療においては治療が長期になり、高額な費用が必要となることもあるため、公的保険や助成金が利用できない場合、医療保険の役割は非常に重要です。

3.3 医療保険に入るときの注意点

医療保険に加入する際は、以下の点に注意が必要です。

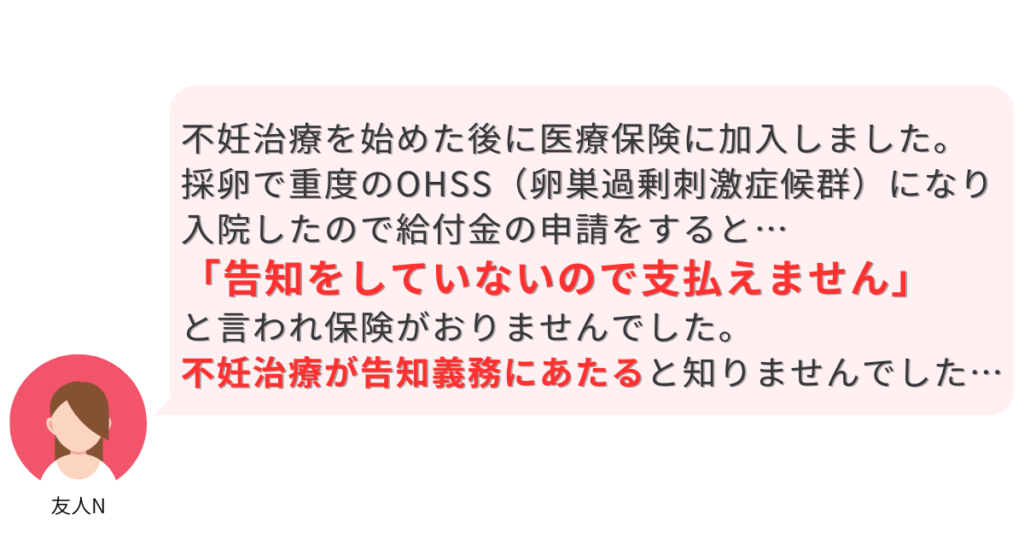

①契約前の健康状態の告知

不妊治療も告知義務があります。

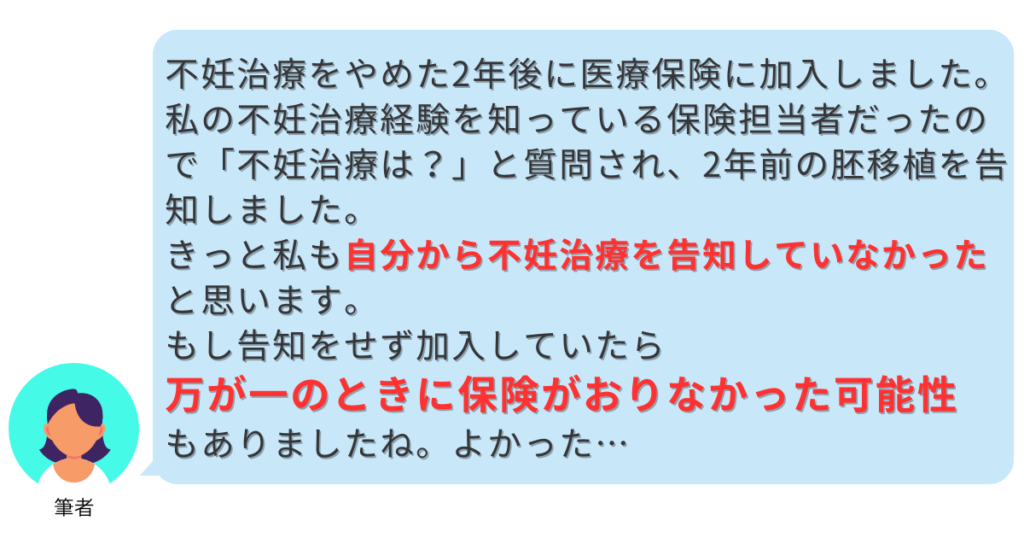

ここで、不妊治療と医療保険にまつわる体験談を紹介します。

不妊治療をしている人(していた人)が保険に加入する場合は治療内容を告知する義務があります。

私自身は「胚移植は自分の体を治療したわけではない」と思い、告知の必要がないと思い込んでいました。万が一のときに給付金が支払われないという事態を避けるためにも自分で判断せず告知をしましょう。

②保障内容の確認

これから医療保険に加入する人は、どんな不妊治療を受けたときに給付金が受け取れるかを確認しつつ、不妊治療以外の保障内容にも注目して加入する商品を選びましょう。

また、民間の医療保険の給付金は保険診療で行う体外受精の場合しかでないと思れがちですが、保険によっては、自由診療で行った自費の体外受精でも給付金を受け取れる場合があります。しっかりと保証内容を確認して自分に合った保険に加入しましょう。

③待機期間の確認

妊活や不妊治療を始めると、通常の医療保険は加入しにくくなります。そのため、妊活を意識する前から保険に加入しておくのがおすすめです。多くの医療保険には、契約してから保障が開始されるまでの待機期間があります。不妊治療を予定している場合は、この期間を考慮して加入時期を検討しましょう。

④保険料と保障のバランス

保険料が安くても保障が不十分では意味がありません。逆に、過剰な保障で保険料が高すぎても負担が大きくなります。自身の経済状況と必要な保障を見極めることが大切です。

4. すでに加入している医療保険を確認しよう

不妊治療を考えている方は、まず現在加入している医療保険の内容を確認することをおすすめします。私自身もすでに加入していた医療保険で胚移植(保険診療)をした際に給付金が支払われました!

4.1 確認すべきポイント

| 項目 | 確認内容 |

|---|---|

| 不妊治療の保障 | 不妊治療が保障対象に含まれているか |

| 給付金の種類と金額 | 入院、手術、通院それぞれの給付金額 |

| 支払限度日数 | 入院や通院の給付金支払いの上限日数 |

| 特約の有無 | 先進医療特約など、追加の保障がついているか |

既存の保険でカバーできない場合は、特約の追加や保険の見直しを検討しましょう。

4.2 保険の見直しのタイミング

以下のような変化があった際は、医療保険の見直しを検討するのが良いでしょう。

- 結婚や出産を考えている

- 健康状態に変化があった

- 収入や貯蓄状況が変わった

医療保険は、ライフステージの変化に合わせて適宜見直すことで、より効果的に活用することができます。不妊治療を考えている方は、この機会に自身の保険を再確認し、必要に応じて見直しを行うことをおすすめします。

5. 不妊治療で使える医療保険

不妊治療の費用をカバーする医療保険は、近年増加傾向にあります。ここでは、3つの保険商品を紹介します。

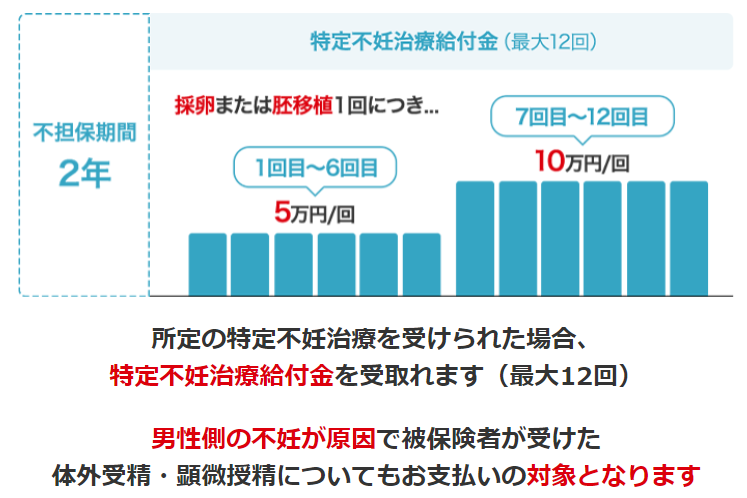

5.1 子宝エール(アイアル少額短期保険)

子宝エールは、不妊治療中でも加入できる医療保険です。

保証される疾病の一覧

- 卵巣の機能障害

エストロゲン過剰・減少、卵巣ホルモンの機能障害など - 乳房や女性性器の疾病と障害

子宮内膜症、乳腺症、チョコレートのう胞など - 妊娠や分娩の合併症

妊娠中毒症、子宮外妊娠など - 悪性・良性新生物、上皮内新生物

乳がん、子宮がん、卵巣がん、子宮筋腫など

加入条件

- 保険始期日における年齢が20~69歳までの方

- 過去1年以内に、次の不妊治療を行っている女性(排卵誘発剤の投与、人工授精、体外受精(顕微授精を含む))

- 上記不妊治療以外の健康状態に問題のない方

詳細はアイアル少額短期保険の公式サイトでご確認いただけます。

5.2 キュア・レディ・ネクスト(オリックス生命)

オリックス生命が提供するキュア・レディ・ネクストは、女性特有の病気やがんに手厚い医療保険です。不妊治療のための入院・手術も、給付金の支払い対象となります。不妊症で通院している場合も申込み可能です(オリックス生命保険 よくあるご質問)。

詳細はオリックス生命の公式サイトでご確認いただけます。

5.3 ChouChou! (シュシュ)(日本生命)

日本生命のChouChou! (シュシュ)は、出産と特定不妊治療をサポートする医療保険です。加入年齢範囲は18~40歳(保険期間による)となっています。

詳細は日本生命の公式サイトでご確認いただけます。

5.4 医療保険選びのポイント

不妊治療に使える医療保険を選ぶ際は、以下のポイントに注意しましょう。

- 補償対象となる治療の範囲

- 給付金の支払い条件と金額

- 契約可能年齢と保険期間

- 保険料の負担

- 待機期間の有無

6. まとめ

2022年4月からの不妊治療の保険適用により、治療費の自己負担が大幅に軽減されました。しかし、保険適用外の治療や薬もあるため、必要に応じて助成金や医療保険を利用してくださいね。

不妊治療と医療保険を取り巻く状況は今後も変化していく可能性が高いため、最新の情報を常にチェックし、自分のニーズに合った保険を選んで経済的負担を減らしていきましょう。

![]()

【まとめ】不妊治療の費用負担を軽減する方法

- 医療費控除・高額療養費制度の利用

- 助成金・補助金制度の利用

- 医療保険への加入←今回の記事

- 治療費用の積立や貯蓄

- クリニックの分割払いやローンの利用

妊活中のメンタルケアは「妊+(nintasu )」

コメント